Faedah Pinjaman Hasil Atau Belanja

HASIL Hasil atau pendapatan bagi sesebuah perniagaan diperolehi melalui jualan atau perkhidmatan yang ditawarkan kepada pelanggan. Contoh pemiutang overdraf bank belanja terakru hasil terdahulu.

Prinsip Perakaunan Belanja Dan Hasil

E Faedah yang terbit daripada lebihan tunai daripada modal kerja yang diletakkan di dalam pelaburan jangka pendek atau jangka panjang Contoh 4 Carrowinds Sdn Bhd CSB menjalankan perniagaan taman tema dan kasino.

Faedah pinjaman hasil atau belanja. Dt Akaun Pinjaman. TP2 Menerangkan maksud inventori sistem inventori berkala dan sistem inventori berterusan. Liabiliti Hasil operasi Liabiliti bukan semasa Pinjaman - Jualan barang niaga Gadai janji - Hasil perkhidmatan Liabiliti semasa Hasil bukan operasi Akaun belum bayar Overdraf bank - Faedah simpanan - Sewadividen diterima PERSAMAAN PERAKAUNAN - Untung daripada jualan aset terpakai Tanpa hasil dan belanja A EP L Belanja.

Belanja faedah adalah salah satu perbelanjaan teras yang terdapat dalam penyata pendapatan Penyata Pendapatan Penyata Pendapatan adalah salah satu penyata kewangan teras syarikat yang menunjukkan keuntungan dan kerugian mereka dalam jangka masa tertentu. Industri Saintifik atau Kemahiran Teknologi ii Peringkat Sarjana atau PHD sebarang bidang atau kursus pengajian RM5000 Belanja pembelian buku jurnal atau majalah RM1000 Tabungan bersih dalam Skim Simpanan Pendidikan Nasional SSPN untuk anak RM3000 Pembelian peralatan sukan RM300 Faedah pinjaman perumahan RM10000 Pelepasan anak. Ini akan mengakibatkan pertambahan aset sama ada tunai yang diterima ataupun penghutang.

TP3 Menyediakan kad inventori. Pinjaman RM Kadar Faedah Tempoh Pinjaman Tarikh Pinjaman dan Faedah Kena Dibayar 112014 5 juta 6 Tidak terkumpul 15 tahun 31122028 Berdasarkan kepada perjanjian pinjaman faedah kena dibayar oleh D Sdn Bhd adalah pada 31122028. Contoh - contoh hasil antaranya adalah seperti berikut - Faedah diterima.

Tunai Perabot Van Komputer Inventori Pinjaman Pemiutang Modal Hasil Belanja bb RM12 000 RM3 000 RM16 000 RM2500 RM6500 RM5 000 RM22 500 RM12500. Sewa 500 Belanja Hasil ialah wang yang diterima atau Diskaun diterima 300 yang akan diterima semasa urus niaga Faedah Pinjaman 800 dijalankan dan merupakan pendapatan Angkutan Keluar 250 bagi sesebuah perniagaan. 314 OBJEK LANJUT - Suatu jenis perbelanjaan atau hasil yang dijeniskandi bawah suatu Objek Kumpulan Lanjut.

Urusan pembelian barang niaga perkhidmatan atau pinjaman wang. Pembayar dikehendaki dalam tempoh satu bulan selepas tarikh pembayaran dibuat mengkreditkan faedah hendaklah meremitkan cukai pegangan sama ada atau tidak cukai dipotong kepada Lembaga Hasil Dalam Negeri Malaysia. Urus niaga jenis belanja mengakibatkan bayaran tunai atau bakal dibayar.

Semua jualan secara tunai atau hutang akan dikira sebagai hasil. TP1 Menyatakan fungsi Imbangan Duga. Belanja faedah pinjaman bank rugi jualan aset bukan semasa rugi daripada risiko banjir kerosakan kecurian dan sebagainya.

62 Hubungan antara Imbangan Duga Inventori Akhir dan Penyata Kewangan. Iklan Untung Bersih 7 600 14 300 7. Jumlah faedah yang dibayar diakhir tempoh pinjaman anda ialah RM 9404 dengan bayaran keseluruhan RM 59404.

Faedah yang diterima oleh PMSB daripada simpanan tetap itu merupakan pendapatan faedah di bawah perenggan 4c ACP. Cara kaedah faedah berkurangan RM8096 lebih murah berbanding dengan kaedah kadar faedah rata. NotaAset Liabiliti Hasil Belanja dan Ekuiti pemilik PA bab 2 Tingkatan 4smkpadang saujanamohdfirdaus001 Ayahanda dan Bonda Doakan kejayaan kamiAmin 1 Bab 2 Aset Liabiliti Ekuiti Pemilik Hasil dan Belanja 1.

32 Panduan Penggunaan Penjenisan Kod Hasil Dan Perbelanjaan yang lengkap adalah seperti di Lampiran A. Pendapatan yang diterima atau yang akan diterima oleh perniagaan pada suatu tarikh daripada aktiviti jualan barang niaga atau perkhidmatan yang diberikan. Faedah perlu dibayar bagi setiap tahun taksiran hendaklah dituntut seperti berikut.

Contoh belanja ialah sewa faedah elektrik air. Purata faedah perlu dibayar bulanan atau tahunan Baki wang yang dipinja m yang dikenakan faedah pada akhir bulan atau tahun X 63 Pemakaian formula 631 Jika jumlah besar pelaburan dan pinjaman yang dibiayai secara langsung atau. BELANJA Merupakan kos perkhidmatan atau barang yang digunakan dalam proses menjanakan hasil atau menyokong aktiviti perniagaan.

21 Aset 22 Liabiliti 23 Ekuiti Pemilik 24 Hasil 25 Belanja 26 Akaun Kontra 27 Carta Akaun 28 Persamaan Perakaunan 29 Sistem Catatan Bergu. Pengiraan untuk kaedah baki berkurangan agak rumit kerana anda perlu mengira kadar untuk setiap bulan namun ia boleh dirumuskan dengan. Tanggungan hutang yang boleh Contoh pinjaman bank gadai janji dijelaskan dalam jangka masa pendek iaitu dalam satu tempoh perakaunan atau setahun.

Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua. Modul 6. Hasil Wang yang diterima atau yang akan diterima pada masa depan Hasil Kendalian Perniagaan.

Hasil diperoleh daripada jualan barang Komponen Penyata Kedudukan niaga atau memberikan. BELANJA Perbelanjaan adalah semua jumlah wang yang dibelanjakan untuk menjana hasil atau pendapatan bagi sesautu perniagaan. Kewangan Faedah atas pinjaman Hutang lapuk Belanja Bukan Kendalian.

Faedah atas Pembiayaan yang diperlukan untuk mengekalkan Dana Kerja Bersih seperti yang telah ditetapkan oleh Bank Negara. Hasil Revenueboleh dirujuk kepada apa jua yang diperolehi oleh perniagaan apabila barang- barang dijual atau perkhidmatan dibekalkan kepada pelanggan. Panduan ini juga menerangkan tujuan bagi setiap sesuatu Kod Objek Am dan Kod Objek Sebagai dengan lebih lanjut.

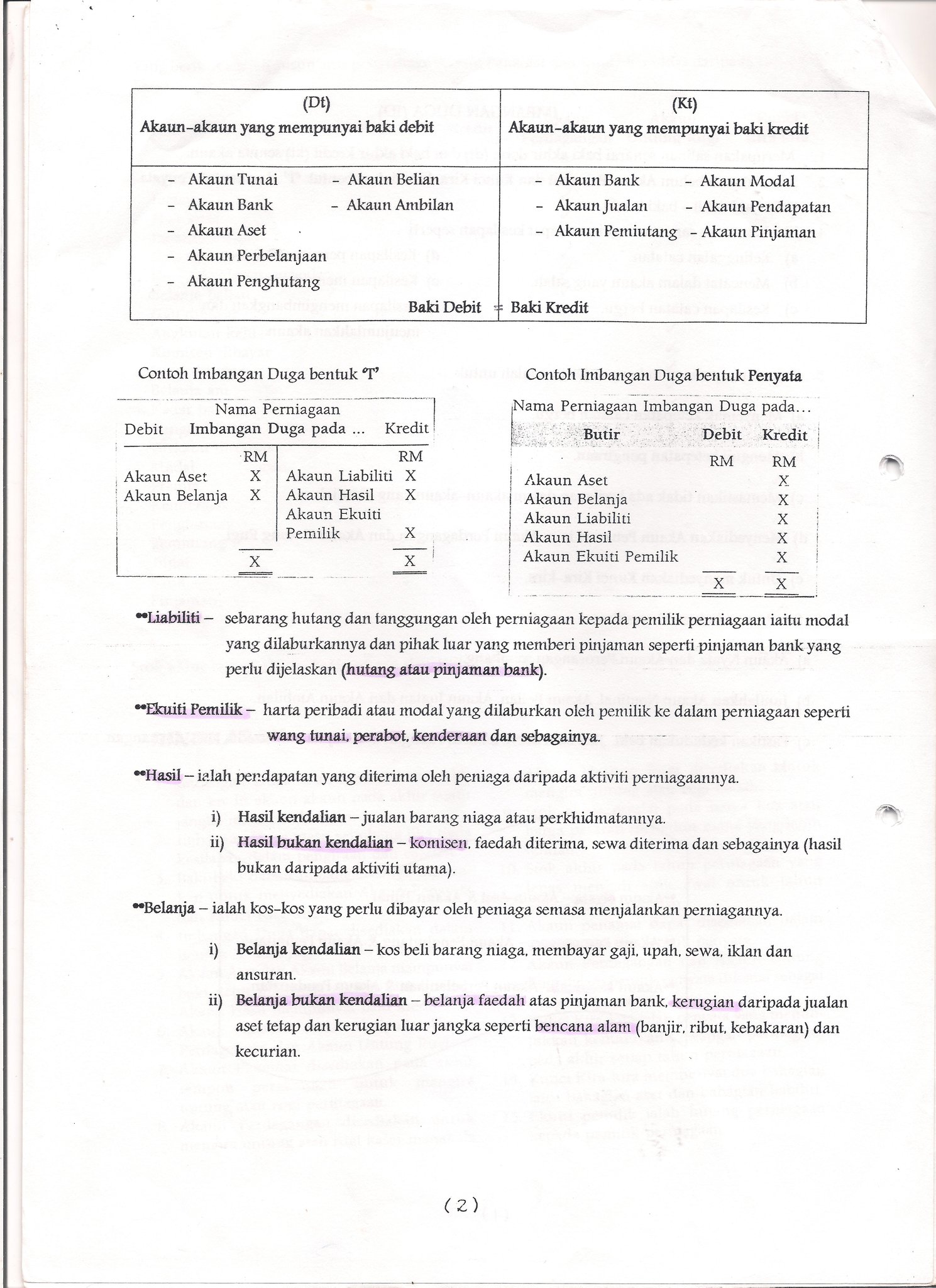

Klasifikasi Akaun Dan Persamaan Perakaunan Cg Narzuki Online

Facebook

0 comments: