Faedah Atas Pinjaman Akaun

ü Pinjaman yg diberikan oleh pekongsi kepada perkongsian dikenakan faedah. Sediakan Akaun Semasa setiap pekongsi dalam bentuk beruangan.

Akaun Perdagangan Dan Untung Rugi Pdf

Assalamualaikum cg saya nak tanyaa macam mana nak selesaikan maklumat tambahan d tntang faedah atas pinjamanapa yang perlu letak dalam akaun untung rugi dan penyata kedudukan kewangan.

Faedah atas pinjaman akaun. Modul PP Prinsip Perakaunan Tingkatan 4 2008 SEJARAH PERAKAUNAN Permulaan menyimpan rekod sejak tamadun purba. Pengiraan faedah atas ambilan faedah atas modal gaji elaun bonus faedah atas pinjaman dan kongsi untung rugi formula faedah atas ambilan jumlah. Begitu juga dgn pinjaman yg dibuat dgn pihak luar.

Catatan tertua catatan pembayaran upah di Babylonia pada tahun 3500 SM. ü Akaun Semasa kt tuntutan pekongsi terhadap perkongsian. Faedah atas pinjaman.

Pada peringkat awal catatan dibuat pada kepingan tanah liat. Akaun pengasingan untung rugi apur wajib yg ada nama rakan kongsi belanja syarikat rk faedah atas modal gaji untung bersih suci hasil syarikat rk faedah atas ambilan akaun pengasingan untung rugi mewakili syarikat perkongsian 1. Gaji Komisen jurujual.

Inventori pada 31 Mac 2019 bernilai RM33 650 pada harga kos dan RM32 850 pada harga pasaran. Stok Awal Belian -Pulangan belian Belian Bersih Angkutan masuk Duti atas belian Insuran atas belian Kos Belian Kos Barang Untuk Dijual - Stok Akhir Kos Jualan Untung Kasar Rugi Kasar Diskaun Sewa Faedah atas pinjaman Hutang lapuk Kadar bayaran Komisen Belanja hutang ragu Belanja Susut Nilai Untung Bersih. 2 Manakala dalam Akaun Semasa Ruhaida disebelah KREDIT perlu dicatat Faedah atas Pinjaman RM240 iaitu baki yang masih belum dibayar.

Kongsi untung atau kongsi rugi. Faedah atas Modal Faedah atas Modal Modal x Kadar Faedah x Tempoh Faedah atas Pinjaman Faedah atas Pinjaman Jumlah Pinjaman x Kadar Faedah x Tempoh Kongsi Untung Kongsi Rugi Pembahagian sama rata Nisbah baki modal awal Nisbah tetap Kaedah Modal Berubah Akaun Modal Pekongsi 2017 RM 2017 RM X Dis 31 Ambilan X 1-Jan Bank X X. ü Akaun Untung Rugi dt belanja perniagaan.

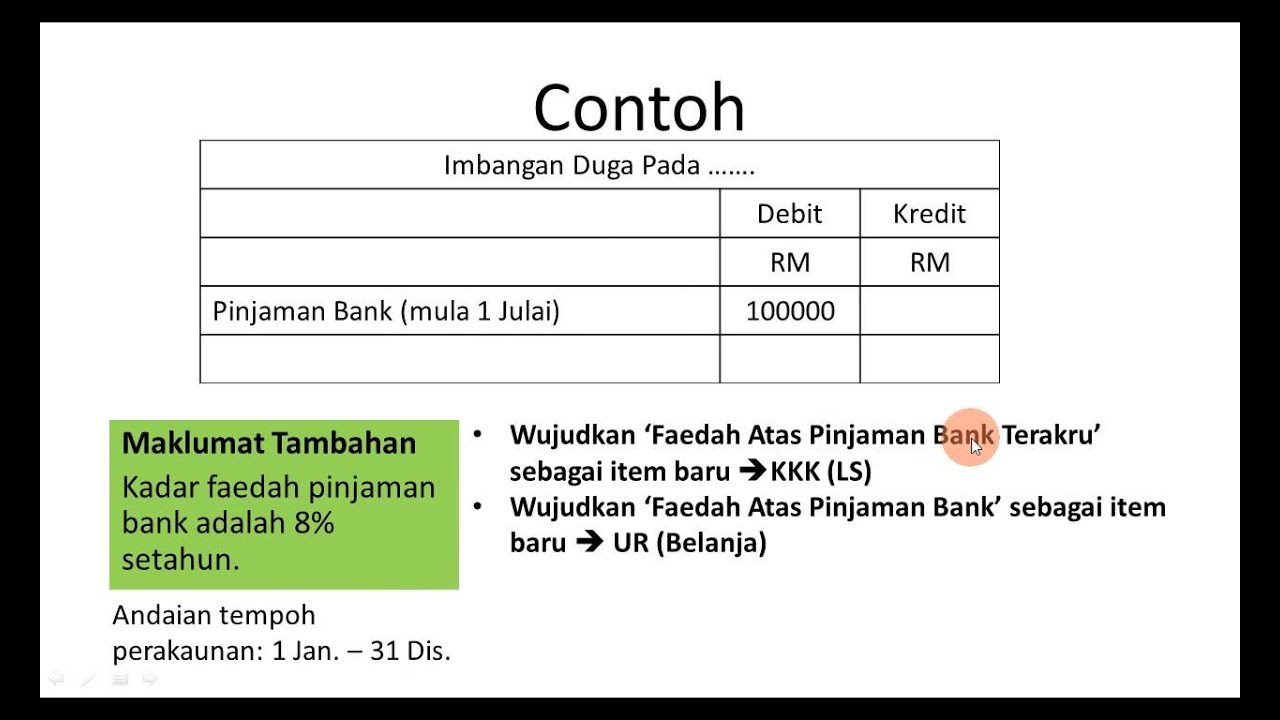

Kaedah modal tetap akaun modal pekongsi hanya akan digunakan untuk merekod. 1 Dalam Penyata Pengasingan Untung Rugi item Faedah atas pinjaman rakan kongsi TIDAK perlu dimasukkan kerana ianya perlu dicatat dalam Penyata Pendapatan sebagai belanja. Kalau nak tutup akaun 31hb Dis tp faedah utk tahun tu bank masih belum bg so kita declare sebagai faedah terakru.

Belanja yang tidak terlibat secara langsung dengan pernigaan yang dijalankan seperti faedah atas pinjaman bank faedah atas overdraf dan rugi atas pelupusan. Faedah atas Pinjaman 480240 RM720. Baki bb 400 Akaun Faedah atas Pinjaman LA41 JA2 450 Baki hb 450 450 Akaun Faedah atas Pinjaman Terakru LA42 Baki hb 450 Faedah atas pinjaman JA2 450 Mei 1 Baki bb 450 Akaun Insurans Terdahulu LA43 Insurans JA2 100 Baki hb 100 Mei 1 Baki bb 100 2017 Apr 30 2017 Apr 30 Kadar Bayaran Terakru 2017 Apr 30 2017 Apr 30 2017 Apr 30 Faedah atas.

Rugi luar biasa. Dengan contoh yang sama di atas kami akan menggunakan formula untuk faedah kompaun untuk mengira amaun akhir A. AKAUN SEMASA Ambilan Faedah atas ambilan Kongsi rugi Baki hb x x x x Faedah atas modal x Gaji terakru x Faedah atas pinjaman jika belum bayar x Bonus jika blm byr x Kongsi Untung x KAEDAH MODAL BERUBAH MODAL Ambilan x Bank x Konsgsi rugi x Kongsi Untung.

Kredit rujuk Akaun Semasa Adam Dewi Adam Dewi Baki bb 1570 Baki bb 7980 Ambilan 5000 10000 Faedah atas modal 1280 2560 Faedah atas ambilan 250 375 Gaji belum bayar 1800 Faedah atas pinjaman pekongsi belum bayar 300 Kongsi untung 9269 18538. Carta akaun berfungsi sebagai tapak base untuk menukar nama menambah akaun dan memberi maklumat. Faedah terakru maknanya faedah yg sepatutnya sudah dapat tp masih belum diterima.

Belanja yang tidak melibatkan pembayaran wang ialah peruntukan hutang ragu penambahan hutang ragu rugi atas pelupusan hutang lapuk dan susut nilai aset. Kadar bayaran belanja elektrik air telefon Kewangan. Apakah akaun yang disediakan untuk menunjukkan pembahagian untung atau rugi bagi setiap pekongsi.

Mencari kadar pulangan yang diperlukan boleh. Cg Narzuki December 14 2021 at 1239 am. Pengiraan untuk kaedah baki berkurangan agak rumit kerana anda perlu mengira kadar untuk setiap bulan namun ia boleh dirumuskan dengan.

26 Akaun Kontra. ü Tidak direkodkan ke dlm Akaun Pengasingan Untung Rugi. Rugi daripada jualan aset bukan semasa.

Nota tingkatan 4 prinsip akaun. Kewangan Faedah atas pinjaman Hutang lapuk Belanja Bukan Kendalian Rugi daripada jualan aset bukan semasa Kecurian Rugi luar biasa daripada bencana alam dan kebakaran. Keseimbangan akaun yang semakin meningkat bahawa pengiraan faedah berikutnya adalah berdasarkan.

Cara kaedah faedah berkurangan RM8096 lebih murah berbanding dengan kaedah kadar faedah rata. Pinjaman Akaun Tunggal Smart Factoring Fasa 3 dari SME D Bank apabila diluluskan mungkin menerima had yang berbeza mengikut asas gaji pemohon. Sama juga dengan kes sewa diterima terakru.

8 diterima setiap tahun. Tetapi boleh meminta kenaikan had sementara Atau minta garis kredit kekal hingga - baht yang semuanya bergantung pada kriteria pertimbangan penyedia perkhidmatan kredit. 42 Akaun Pengasingan Untung Rugi Akaun Pengasingan Untung Rugi PUR adalah sambungan daripada Akaun Perdagangan dan Untung Rugi.

Inventori alat tulis pada 31 Mac 2019 ialah RM70 iii. Mengurangkan baki akaun semasa a Faedah atas pinjaman setahun RM20 000 x 6 x 1212 RM1 200 b Faedah atas pinjaman dikreditkan ke Akaun Semasa RM1 200 - RM400 RM800 6. Akaun Modal dan Akaun Semasa 4.

Faedah atas pinjaman 2 240 Akaun Belum Terima dan Akaun Belum Bayar 25 000 35 440 Peruntukan hutang ragu 810 Ambilan 2 900 Pinjaman Bank Industri 48 000 392 035 392 035 Maklumat tambahan i. A 100 x 1 005 12 12 x 1 A 100 x 1004167 12 A 100 x 1051. Faedah atas modal RM20 000 x 5 x 1212 RM10 000 x 5 x 612 RM1 000 RM250 RM1 250 MASTERI TOPIKAL 44 1.

1st - 6th grade. Kongsi untung atau kongsi rugi. Modal yang disumbangkan oleh pekongsi.

A P 1 r n nt. Jumlah faedah yang dibayar diakhir tempoh pinjaman anda ialah RM 9404 dengan bayaran keseluruhan RM 59404. Maklumat berikut merupakan ambilan pekongsi sepanjang tahun 2010 Asam RM1000 1 Jun 2010 Jawa RM 8001 Oktober 2010 Faedah atas ambilan sebanyak 10 setahun Kira.

Faedah atas pinjaman faedah atas ambilan dan elaun pekongsi. Faedah atas ambilan Tunjukkan catatan dalam Akaun Lejar yang berkaitan FAEDAH ATAS PINJAMAN cara mudah bagi perkongsian mendapat pinjaman dengan meminjam dari pekongsi pinjaman.

Modul Penyata Kewangan Milikan Tunggal Spm 10 Analisa Faedah Atas Pinjaman Youtube

Prinsip Akaun Nota Tingkatan 5 Pdf

0 comments: