Contoh Catatan Buku Tunai Bagi Faedah Simpanan Di Bank

Melengkapkan maklumat penting dalam dokumen sumber perniagaan. Buku Rekod Inventori atau Kad Lejar Stok digunakan untuk merekod pergerakan inventori.

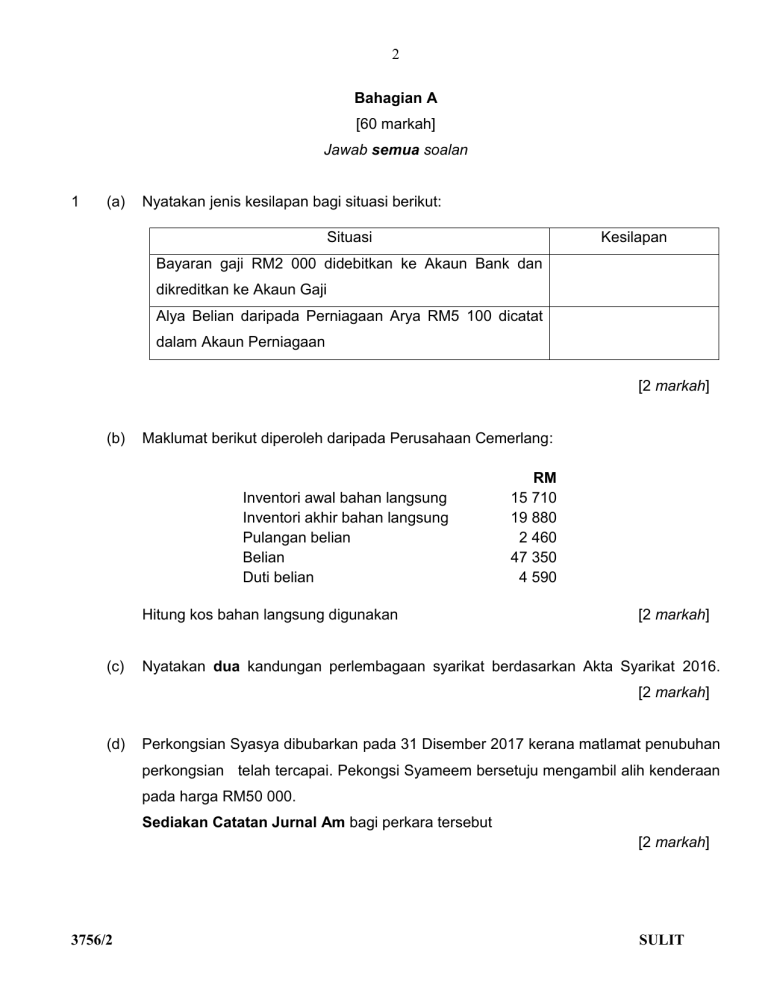

Pkpu 2021 Pindaan 2 Membalik Buku Halaman 51 100 Pubhtml5

Tidak mempunyai buku laluan Boleh membuka akaun dengan mudah melalui permohonan bank Sama ada akaun simpanan tetapi tersedia dalam talian.

Contoh catatan buku tunai bagi faedah simpanan di bank. Cek RM Jan 01 Baki bb 150000 Jan 2 Dollah 123 10000 10 Jualan 30000 13 Ahmad 154 20000. Baki yang ditunjukkan dalam penyata bank RM 4 100 2. TP5 Memadankan dokumen sumber dengan urus niaga.

Mengenal pasti butiran yang menyebabkan berlaku perbezaan antara baki Akaun Bank di Buku Tunai dengan baki di Penyata Bank. LEJAR AM Lejar am juga dikenali sebagai buku catatan rojak kerana semua jenis transaksi urusniaga selain daripada Buku Tunai Buku Bank Buku Penghutang dan Buku Pemiutang akan dicatatkan di dalam buku Lejar Am. 29 Faedah atas overdraf 150 765 Kt 30 Deposit 1 450 2 215 Kt.

Membolehkan memberi dorongan memberi motivasi usahawan mengikuti supaya usahawan dapat kepada usahawan perkembangan teknologi mengemukakan rancangan ke arah mencapai terkini memperbaiki dan tindakan untuk matlamat dalam mutu atau kualiti produk memulakan sesuatu memajukan supaya mampu bersaing projek perniagaan dan. Mengenal pasti maklumat penting dalam dokumen sumber. CATATAN 1 Wang yang dilabur dalam bankinstitusi kewangan diluluskan oleh kerajaan.

Ini kerana terdapat perbezaan rekod yang disediakan disebabkan oleh beberapa factor seperti. Menyelaraskan baki Akaun Bank di Buku Tunai dengan baki di. Bagi contoh ini.

Catatan Debit Kredit bagi lejar am adalah berlawanan dengan 4 buku yang disebut tadi. Menyemak ketepatan catatan dalam Buku Tunai. Bagi perniagaan selain daripada perniagaan kecil berkemungkinan ianya perlu menyimpan buku-buku akaun lain termasuk lejer jualan lejer belian dan lejer am.

TP4 Membanding beza Penyata Akaun dan Penyata Bank. Bahagian kredit buku tunai pula merujuk kepada setiap rekod transaksi yang bebentuk pengeluaran tunai seperti bayaran perbelanjaan pembelian aset dan sebagainyaNamun begitu pelbagai format yang digunapakai bagi merekodkan buku tunai sama ada secara buku sistem dan yang paling mudah ialah dengan menggunakan applikasi perisian pejabat seperti Excel. 331 Bagi perniagaan kecil buku tunai perlu disimpan untuk merekod semua catatan akaun bank penerimaan dan pembayaran tunai.

Mengenal pasti ketepatan catatan di Buku Tunai. Jenis buku yang perlu disimpan bergantung kepada jenis dan saiz. Baki dalam buku tunai syarikat ialah RM 2 80016 3.

Membayar faedah hilang upaya kekal kepada pekerja yang terbencana dalam tempoh 14 hari. Adalah baik sekiranya menyimpan akaun yang berasingan untuk tujuan perniagaan dan persendirian. Sewa faedah simpanan dividen dan lain-lain.

Faedah yang diterima diakaunkan di dalam buku tunai dan direkodkan ke kod akaun. Maka di sini kita akan membincangkan cara cara untuk merekod atau mencatat ke dalam Buku Catatan Pertama tersebut. 341 Akaun bank Semua penyata bank atau buku simpanan bagi akaun di mana wang dimasukkan atau dikeluarkan untuk tujuan perniagaan perlu disimpan.

Setelah pelajar menguasai kemahiran pengecaman dokumen iaitu mengetahui setiap dokumen perlu dicatat di Jurnal Am Jurnal Khas ataupun Buku Tunai. Terdapat di buku tunai sama dengan amaun debit di penyata bank Sediakan baucar jernal bagi melaraskan mana-mana amaun debit dan kredit di penyata bank yang yang tidak ditanda. Contoh Tunai di tangan Tunai di bank Stok barang niaga stok bahan mentah Penghutang Belanja terdahulu Hasil terakru.

Berikut ialah contoh Buku Tunai dan Penyata Bank yang diambil daripada sebuah perniagaan. Contoh Pelarasan Buku Tunai 2007 RM 2007 No. Buku Tunai Penyata Penyesuaian Bank Bank Recon - Bahagian 2 PENYATA PENYESUAIAN BANK BANK RECONCILIATION a.

Dasar kualiti perkeso inar pencegahan kemalangan perkeso di universiti monash subang jaya 2014 membayar faedah hilang upaya sementara kepada pekerja yang terbencana dalam tempoh 7 hari selepas semua maklumat dan dokumen yang diperlukan iengkap diterima. TUJUAN MENYEDIAKAN PENYATA PENYESUAIAN BANK 1. Deposit dalam perjalanan sebanyak RM 290 belum direkodkan oleh bank.

Sebab Wujudnya Perbezaan Baki di Buku Tunai dan Penyata Bank a Catatan yang telah direkodkan dalam Buku Tunai tetapi belum. Buku Catatan Pertama. Faedah bagi semua pelaburan dalam simpanan tetap direkodkan dalam Daftar Pelaburan.

TP3 Menghitung diskaun niaga dan diskaun tunai. Menghubung kaitkan aliran dokumen perniagaan bagi urus niaga. Penyata ini digunakan untuk memastikan padanan antara buku tunai yang di sediakan oleh syarikat dengan penyata bank.

Catatan di Buku Tunai dengan Penyata Bank Contoh Penyata Bank Analisis Akaun Bank dan Penyata Bank Untuk melaksanakan kawalan dalaman tunai sesebuah perniagaan anda perlu memahami hubungan di antara Buku Tunai Lajur bank dan Penyata Bank. Dari Bank of Ayudhya yang memberikan faedah untuk akaun deposit hingga 1 150 hingga XNUMX dan membayar faedah setiap bulan. Contoh beberapa jenis rekod yang perlu disimpan adalah dihuraikan di bawah.

Contoh Tambahan Maklumat mengenai penyata bank dan buku tunai Syarikat SinggahUtama bagi bulan Januari 1999 adalah seperti berikut.

Faedah Buku Kepada Pembaca

Contoh Kertas Ujian Akuan Spm

0 comments: